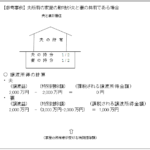

マイホーム(旧居宅)を平成29年12月31日までに売却して、新たにマイホーム(新居宅)を購入した場合に、旧居宅の譲渡による損失(譲渡損失)が生じたときは、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。 さらに、損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰り越して控除(繰越控除)することができます。これらの特例を「マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例」といいます。

1.特例の適用要件

(1)自分が住んでいるマイホームを譲渡すること。なお、以前に住んでいたマイホームの場合には、住まなくなった日から3年目の12月31日までに譲渡すること。また、この譲渡には、譲渡所得の基因となる不動産等の貸付けが含まれ、親族等への譲渡は除かれます。

(注) 住んでいた家屋又は住まなくなった家屋を取り壊した場合は、次の三つの要件すべてに当てはまることが必要です。

イ その敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が5年を超えるものであること。

ロ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年目の年の12月31日までに売ること。

ハ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

(2)譲渡の年の1月1日における所有期間が5年を超える資産(旧居宅)で日本国内にあるものの譲渡であること。

(3)譲渡の年の前年の1月1日から売却の年の翌年12月31日までの間に日本国内にある資産(新居宅)で家屋の床面積が50平方メートル以上であるものを取得すること。

2.特例の適用除外

(1)繰越控除が適用できない場合

イ 旧居宅の敷地の面積が500平方メートルを超える場合

旧居宅の敷地の面積が500平方メートルを超える場合は、500平方メートルを超える部分に対応する譲渡損失の金額については適用できません。

ロ 繰越控除を適用する年の12月31日において新居宅について償還期間10年以上の住宅ローンがない場合

ハ 合計所得金額が3000万円を超える場合

合計所得金額が3000万円を超える年がある場合は、その年のみ適用できません。

(2)損益通算及び繰越控除の両方が適用できない場合

(ロ) 居住用財産の譲渡所得の3000万円の特別控除(措法35)

(ハ) 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例(措法36の2)

(ニ) 特定の居住用財産を交換した場合の長期譲渡所得の課税の特例(措法36の5)

3.特例の適用手続

(1)損益通算の場合 確定申告書に次の書類を添付する必要があります。

イ 「居住用財産の譲渡損失の金額の明細書(確定申告書付表)」

ロ 「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書(租税特別措置法第41条の5用)」

ハ 旧居宅に関する次の書類

(イ) 登記事項証明書や売買契約書の写しなどで所有期間が5年を超えること及び面積を明らかにするもの

(ロ) 旧居宅を売却した日から2か月を経過した後に交付を受けた除票住民票の写し又は住民票の写し

この除票住民票の写し又は住民票の写しは、旧居宅の所在地を管轄する市区町村から交付を受けてください。

ニ 新居宅に関する次の書類

(イ) 登記事項証明書や売買契約書の写しなどで購入した年月日、家屋の床面積を明らかにするもの

(ロ) 年末における住宅借入金の残高証明書

(ハ) 新居宅の所在地を管轄する市区町村から交付を受けた住民票の写し

ハ 確定申告書に年末における住宅借入金の残高証明書を添付すること。

4.「マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例」の対象となる譲渡資産と買い換え資産

譲渡資産の範囲

特例の適用対象となる「譲渡資産」とは、個人が有する家屋又は土地等(土地又は土地の上に存する権利をいいます。以下同じ。) で譲渡した年の1月1日において所有期間が5年を超えるもののうち次に掲げるものをいいます。

(1) 譲渡する個人が居住の用に供している家屋で国内にあるもの(居住の用に供している家屋を2以上有する場合には、主として居住の用に供している一の家屋に限ります。 また、譲渡する家屋のうちに居住の用以外の用に供している部分がある場合には、居住の用に供している部分に限ります。)

(2) (1)の家屋でその個人の居住の用に供されなくなったもの(その個人の居住の用に供されなくなった日から同日以後3年を経過する日の属する年の12月31日までの間に譲渡されるものに限ります。)

(3) (1)又は(2)の家屋及びその家屋の敷地の用に供されている土地等 (注)住んでいた家屋又は住まなくなった家屋を取り壊した場合は、次の三つの要件すべてに当てはまることが必要です。

ロ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年目の年の12月31日までに売ること。

ハ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

買換資産の範囲

特例の適用対象となる「買換資産」とは、譲渡資産を譲渡した個人が居住の用に供する家屋で次に掲げるもの (居住の用に供する家屋を2つ以上有する場合には、これらの家屋のうちその者が主としてその居住の用に供すると認められる一の家屋に限ります。) 又はその家屋の敷地の用に供する土地等で、国内にあるものをいいます。

(1)一棟の家屋の床面積のうちその個人が居住の用に供する部分の床面積が50平方メートル以上であるもの

5.「マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例」の対象となる住宅ローン

マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例の対象となる買換資産に係る住宅ローンは、次の3つの要件のすべてに当てはまる借入金又は債務です

対象となる住宅ローンの要件

(1)住宅の新築や取得又は住宅の敷地の用に供される土地等の取得をするために直接必要な借入金又は債務であること。

(2)償還期間が10年以上の割賦償還の方法により返済されるもの又は賦払の期間が10年以上の割賦払の方法により支払われるものであること。

- 割賦償還又は割賦払の方法とは、返済又は支払の期日が、月や年など1年以下の期間を単位として、おおむね規則的に定められている方法です。そして、それぞれの期日における返済額又は支払額が、あらかじめ具体的に定められていなければなりません。

- また、月払いにおける10年以上の償還期間は、その住宅ローン等の最初の返済又は支払の月から返済が終了する月までの期間により計算します。

(3)一定の者からの借入金又は債務であること。

- 一定の者からの借入金又は債務とは、上記1に要する資金に充てるために、銀行、信用金庫、農業協同組合、独立行政法人住宅金融支援機構などから 借り入れた借入金や給与所得者がその使用者から借り入れた借入金などで、上記2に該当するものをいいます。