土地や建物を売ったときの譲渡所得に対する税金は、事業所得や給与所得などの所得と分離する分離課税です。ここでは譲渡所得税を計算するまでのプロセスとポイントについて説明します。

[目次]

1.譲渡所得税の計算構造

2.譲渡所得金額の計算

3.課税対象譲渡所得金額の計算

4.税額の計算

5.具体例

1.譲渡所得税の計算構造

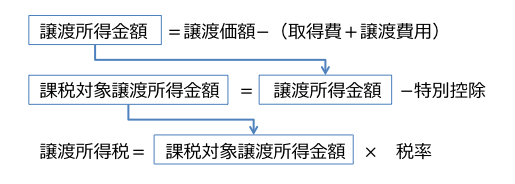

譲渡所得税の計算は次のように3段階に考えると理解しやすいです。

Step1は譲渡所得金額の計算

Step2はStep1の譲渡所得金額から特別控除を引いた課税対象となる譲渡所得金額の計算

Step3はStep2の課税対象譲渡所得に対して税率を適用し譲渡所得税を決定します。

2.譲渡所得金額の計算

譲渡所得金額は、土地や建物を売った金額から取得費、譲渡費用を差し引いて計算します。

<計算式>譲渡所得金額=売却金額ー(取得費+譲渡費用)

2−1.取得費とは

売った土地や建物を買い入れたときの購入代金や、購入手数料などの資産の取得に要した金額に、その後支出した改良費、設備費を加えた合計額です。なお、建物の取得費は、所有期間中の減価償却費相当額を差し引いて計算します。 また、土地や建物の取得費が分からなかったり、実際の取得費が譲渡価額の5%よりも少ないときは、譲渡価額の5%を取得費(概算取得費)とすることができます。

このほか取得費に含まれる主なものは次のとおりです。ただし、事業所得などの必要経費に算入されたものは含まれません。

(1) 土地や建物を購入(贈与、相続又は遺贈による取得も含みます。)したときに納めた登録免許税(登記費用も含みます。)、不動産取得税、特別土地保有税(取得分)、印紙税 なお、業務の用に供される資産の場合には、これらの税金は取得費に含まれません。

(2) 借主がいる土地や建物を購入するときに、借主を立ち退かせるために支払った立退料

(3) 土地の埋立てや土盛り、地ならしをするために支払った造成費用

(4) 土地の取得に際して支払った土地の測量費

(5) 所有権などを確保するために要した訴訟費用 これは、例えば所有者について争いのある土地を購入した後、紛争を解決して土地を自分のものにした場合に、それまでにかかった訴訟費用のことをいいます。 なお、相続財産である土地を遺産分割するためにかかった訴訟費用等は、取得費になりません。

(6) 建物付の土地を購入して、その後おおむね1年以内に建物を取り壊すなど、当初から土地の利用が目的であったと認められる場合の建物の購入代金や取壊しの費用

(7) 土地や建物を購入するために借り入れた資金の利子のうち、その土地や建物を実際に使用開始する日までの期間に対応する部分の利子

(8) 既に締結されている土地などの購入契約を解除して、他の物件を取得することとした場合に支出する違約金

2−2.譲渡費用とは

土地や建物を売るために支出した費用をいい、仲介手数料、測量費、売買契約書の印紙代、売却するときに借家人などに支払った立退料、建物を取り壊して土地を売るときの取壊し費用などです。譲渡費用の主なものは次のとおりです。

(2) 印紙税で売主が負担したもの

(3) 貸家を売るため、借家人に家屋を明け渡してもらうときに支払う立退料

(4) 土地などを売るためにその上の建物を取り壊したときの取壊し費用とその建物の損失額

(5) 既に売買契約を締結している資産を更に有利な条件で売るために支払った違約金 これは、土地などを売る契約をした後、その土地などをより高い価額で他に売却するために既契約者との契約解除に伴い支出した違約金のことです。

(6) 借地権を売るときに地主の承諾をもらうために支払った名義書換料など

このように、譲渡費用とは売るために直接かかった費用をいいます。 したがって、修繕費や固定資産税などその資産の維持や管理のためにかかった費用、売った代金の取立てのための費用などは譲渡費用になりません。

2−3.取得費が分からないとき

譲渡所得の金額は、土地や建物を売った金額から取得費と譲渡費用を差し引いて計算します。 取得費は、 土地の場合、買い入れたときの購入代金や購入手数料などの合計額です。 建物の場合は、購入代金などの 合計額から減価償却費相当額を差し引いた額です。

しかし、売った土地建物が先祖伝来のものであるとか、 買い入れた時期が古いなどのため取得費がわからない場合には、取得費の額を売った金額の5%相当額とする ことができます。 また、実際の取得費が売った金額の5%相当額を下回る場合も同様です。 例えば、 土地建物を3000万円で売った場合に取得費が不明のときは、売った金額の5%相当額である150万円を取得費とすることができます。

2−4.建物の取得費の計算

譲渡所得の金額は、土地や建物を売った金額から取得費と譲渡費用を差し引いて計算します。 取得費は、土地の場合、買い入れたときの購入代金や購入手数料などの合計額です。

しかし、建物の場合には、その建物の建築代金や購入代金などの合計額がそのまま取得費になるわけではありません。 建物は使用したり、期間が経過することによって価値が減少していきます。 したがって、建物の取得費は建物の購入代金などの合計額から減価償却費相当額を差し引く必要があります。 この減価償却費相当額は、その建物が事業に使われていた場合とそれ以外の場合では異なっており、それぞれ次に掲げる額となります。

1 事業に使われていた場合 建物を取得してから売るまでの毎年の減価償却費の合計額になります。 (注)仮に毎年の減価償却費の額を必要経費としていない部分があったとしても、毎年の減価償却費の合計額とすることに変わりはありません。

2 事業に使われていなかった場合 建物の耐用年数の1.5倍の年数に対応する旧定額法の償却率で求めた1年当たりの減価償却費相当額にその建物を取得してから売るまでの経過年数を乗じて計算します。

2−5.借入金の利子が取得費になるとき

取得費には、次の借入金利子も含まれることとなっています。その利子とは、土地建物を購入するために資金を借り入れた日からその土地建物を実際に使用開始する日までの期間に対応する部分の利子です。

例えば、借入金で購入した土地や建物を全く使用することなく売ったときは、借り入れた日から売った日までの利子が全額取得費に含まれます。 なお、使用開始する日までの期間に対応する利子の額であっても、事業所得や不動産所得などの必要経費に含めた借入金の利子は取得費に含めることはできません。

(1) 土地建物等の取得費に算入される借入金の利子等 土地建物等の取得費に算入される借入金の利子等の説明図

(2) 「使用開始の日」の判定 使用開始の日は次のように区分して判定します。

3−1.特別控除の種類

土地建物を売ったときの譲渡所得の金額の計算上、特例として特別控除が受けられる場合があります。譲渡の種類とその特別控除額は、次のとおりです。

| 特別控除 | 控除金額 |

| (1)公共事業などのために土地建物を売った場合 | 5000万円 |

| (2)マイホーム(居住用財産)を売った場合 | 3000万円 |

| (3)特定土地区画整理事業などのために土地を売った場合 | 2000万円 |

| (4)特定住宅地造成事業などのために土地を売った場合 | 1500万円 |

| (5)平成21年及び平成22年に取得した国内にある土地を譲渡した場合 | 1000万円 |

| (6)農地保有の合理化などのために土地を売った場合 | 800万円 |

(注1)それぞれの特別控除額は、特例ごとの譲渡益が限度となります。

(注2)特別控除額は、その年の譲渡益の全体を通じて、合計5000万円が限度となります。

(注3)5000万円に達するまでの特別控除額の控除は、(1)から(6)の特例の順に行います。

4.税額の計算

税額を計算する場合、短期譲渡か長期譲渡かにより、税率が次のようにことなります。

<計算式>税額 = 課税短期譲渡所得×30%(住民税は9%)

税額 = 課税長期譲渡所得×15%(住民税は5%)

短期譲渡は、長期の2倍の税金がかかるということですね。5年前後で売却する場合は、どちらになるか注意が必要です。

(注)さらに、平成25年から平成49年までは、復興特別所得税として各年分の基準所得税額の2.1%を所得税と併せて申告・納付することになります。

4−1.長期譲渡所得と短期譲渡所得

土地や建物を売ったときの譲渡所得は、所有期間によって長期譲渡所得と短期譲渡所得の二つに区分し、税金の計算も別々に行います。

長期譲渡所得とは譲渡した年の1月1日において所有期間が5年を超えるものをいいます。 短期譲渡所得とは譲渡した年の1月1日において所有期間が1年以下のものをいいます。

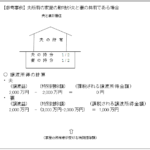

5.具体例

長期譲渡での取引に関する譲渡所得税の計算例を次に示します。

30年前に購入した土地、建物の譲渡価額が1億5000万円、

土地・建物の取得費(建物は減価償却費相当額を控除した後)が1億円、

譲渡費用(仲介手数料など)が500万円

Step1.譲渡所得金額の計算

1億5000万円−(1億円+500万円)=4500万円

Step2.マイホームの特別控除の適用

課税対象譲渡所得金額=譲渡所得金額−特別控除

=4500万円−3000万円=1500万円

Step3.譲渡所得税額の計算

(復興特別所得税) 225万円×2.1%= 4万7250円

合計304万7250円を確定申告時に税金として納めることになります。