住み替えるには、「持ち家の売却」と「新居の購入」の2つを行う必要があります。1つだけでも大変なのに2つのことを行うのは簡単ではありません。しかも、住宅という高額な取引ですし、更に、多くの方は住宅に理想をお持ちですので簡単に妥協できないですね。ここでは、住み替えの基本中の基本である、住み替え方法について説明ので住み替える際の参考にしてください。

[目次]

1.図で見る住み替えのパターン

2.住み替え方法ごとのメリット・デメリット

3.新居を先に購入するのが住み替えの最良の方法

1.図で見る住み替えのパターン

住み替えは、論理的には新居を先に購入する買い先行、持ち家を先に売却する売り先行、新居の購入と持ち家の売却を同時に行う同時進行の3つのパターンがあります。

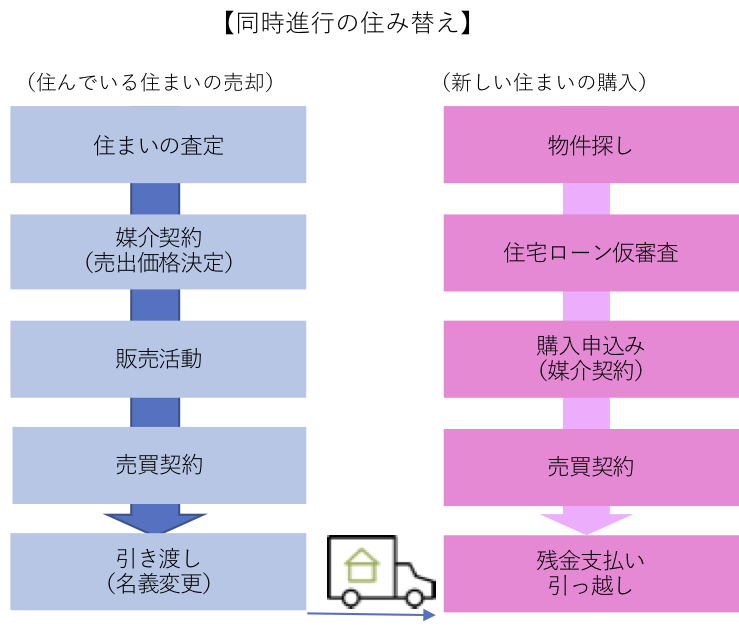

1−1.論理的には一番理想的な「同時進行」による住み替え

同時進行による住み替えは論理的には一番理想的なのですが、交渉相手(持ち家の購入者、新居の所有者)の合意や不動産売買での妥協が必要になることがあります。詳細は、2章を参照ください。

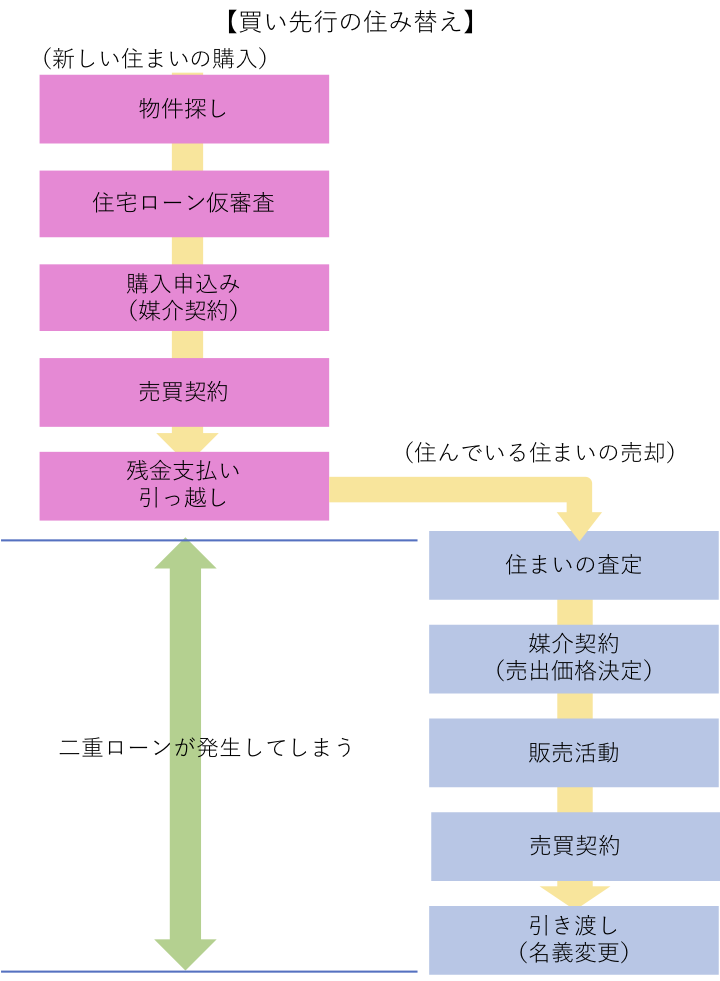

1−2.新居を先に探す「買い先行」による住み替え

買い先行による住み替えは、持ち家の売却金を新居の購入資金にあてずに購入することが条件となるため、購入資金に余裕がある人が行う方法です。

これには様々なメリットがあります。これらのメリットから考えると住み替えに「最良の方法」は新居を先に購入する買い先行と言えるでしょう。

新居に引越し後、二重ローンになる可能性もありますが、金融機関の住宅ローンの商品には、二重ローンを回避する商品もあります。その商品を利用することでデメリットがなくなり、買い先行によるメリットを考えると、私としては「最良の住み替え」方法と思います。

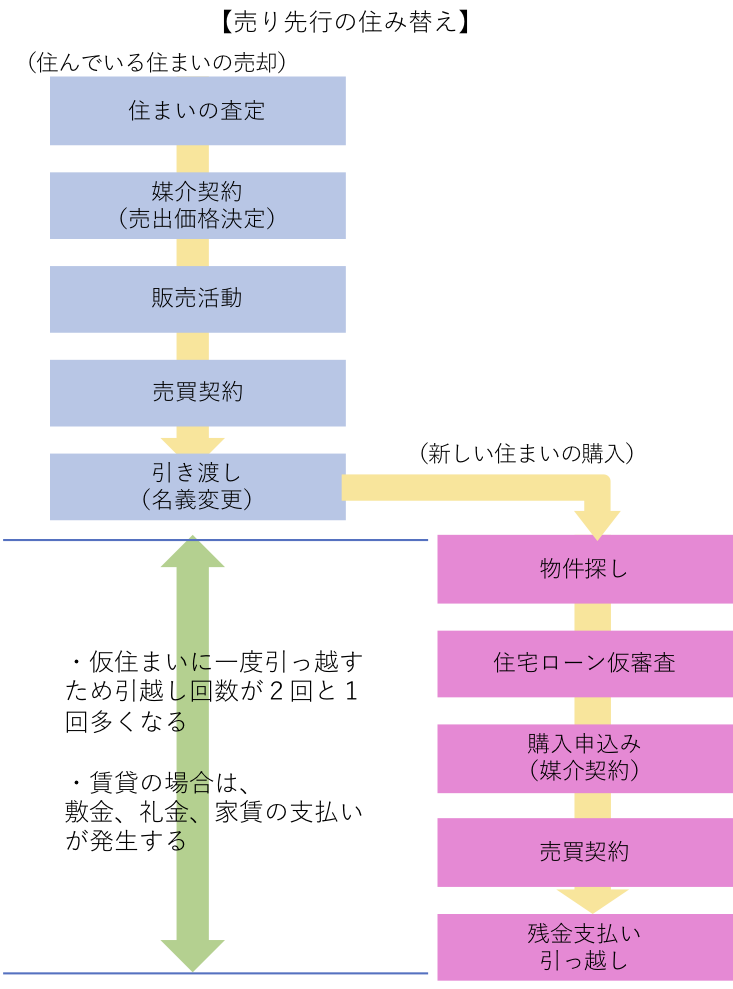

1−3.持ち家を先に売却する「売り先行」による住み替え

売り先行による住み替えは、持ち家を先に売却することから、新居の購入資金が確定するという点はありますが、それに関しては、売却査定により事前にある程度推測はできます。一方で、引越しを2回も行い、更に、仮住まいの支払いを考えるとあまりメリットがない。先に売却しなければならないという「何かしらの理由」を持っている方が選択する方法だと思います、

2.住み替えパターンのメリット・デメリット

住み替えは、論理的には買い先行、売り先行、同時進行の3つのパターンがあります。それぞれのパターンについてメリット・デメリットを押さえておきたいと思います。

2−1.新居を先に購入する買い先行

新居を探し、先に引っ越してから、それまで住んでいた持ち家を売却する方法です。

| メリット | デメリット | |

| 買い先行 |

・新居を時間をかけて探せる(理想の家に近い物件を探せる可能性が高くなる) ・持ち家に住みながら新居を探すため、住み替え先の新居をより理想に近づけるために入居前にリフォームを行うことができる ・引越しも1回で済む ・売却は新居に引越ししてから行うため、最低限のリフォームも行い易く、内覧も不動産会社に任せられる ・余裕を持って売却を行え、少しでも高値で売却することが可能になる |

・今住んでいる物件を新しい住宅に引越し後に売却できる(高値で売れる可能性が高くなる) ・新しい住宅を引き受け後、今まで住んでいた住宅のローンと2重に支払いが発生する可能性がある(解決する金融商品あり |

2−2.持ち家を先に売却する売り先行

持ち家を売却し、一旦仮住まいに引っ越した後に新居を購入する方法です。

| メリット | デメリット | |

| 売り先行 | ・先に今の住宅を売却することで、手元資金が確定し、購入計画が立てやすい |

・住宅から仮住まいへの引越し、仮住まいから新居への引越しと2回の引越しが発生する ・仮住まいが賃貸物件などの場合、礼金・敷金、家賃と費用が発生し、長く仮住まいを利用すると手元資金に影響が出てくる。 |

2−3.同時進行

今お住いの家の売却と新しいお住いを探すことをタイミングを計って同時に行う理想的な方法です。しかし、理想であるがゆえに、難しさもあり、今住んでいる家を高値で売却したい方にはハードルが高い方法です。

| メリット | デメリット・懸念点 | |

| 同時進行 | ・短い期間で住み替えが完了する |

・今住んでいる物件の売却金額を妥協せざるを得ない場合がある(高値で売却できる可能性が低い) ・新しい住宅の所有者との売買契約時に、今住んでいる家の売却条件をつける場合、新しい住宅の所有者の承諾を取れない場合がある。 |

3.住み替えにおける最良の方法は「買い先行」

3−1.同時進行は理想であり、成立するには妥協が必要になる

新しい住宅の購入と今の住宅の売却が同時に行い、今の住宅を売却し、引っ越すタイミングで新しい住宅に引っ越しできるのが論理的には最高の方法です。しかし、そこには次の条件が満たすことが前提であり、その条件をクリアする確率は少ないのが現状です。

(絵で表現した方がわかりやすい)

| 成立するための条件 | 交渉相手 | |

| 新しい住宅に関して |

【売却条件】 【住宅ローン審査】 |

【売却条件】 【住宅ローン審査】 |

| 今住んでいる住宅に関して | ・今住んでいる住宅の買主が現れる ・住宅ローンを使う場合にはその仮審査も大丈夫そう |

・売却条件を付けてくる場合もあり |

上記の条件をクリアすることは中々難しそうです。新しく購入する住宅は、自分たちの判断ですので、理想の物件が見つからなくてもある程度妥協をすることで購入する物件を見つけることはできますが、自分の住宅の売却条件をつけると、新しい住宅の所有者はその売却条件に合意しないこともあります。相手次第というところです。しかも、同時進行はタイミングが重要ですので、今住んでいる家の売却に関しても、本来もう少し高値で売れる可能性があるのにタイミングを重視するために売値に関しても妥協せざるを得ない場合も出てきます。しかも、一気に売却と購入を行うためにその不動産売買の手続きも大変になります。(考えただけでもゾッとします)

同時進行の難しさを考えると、やはり、時間にゆとりをもって理想に近い住宅を探せ、ある程度高値で売却できる可能性がある「買い先行による住み替え」が理想です。

3−2.買い先行のデメリットを回避する方法

買い先行による住み替えは新規の住宅ローンの審査が通るか、二重ローンを回避できるかという課題がありますが、その課題を回避する住宅ローンの商品があります。

| 課題 | 対策 | |

| 新規の住宅ローンの審査が通るか | ・今住んでいる住宅の売却条件を前提に審査依頼 | 今住んでいる住宅の売却条件をつけないと、住宅ローンの審査は通りません。それは、住宅ローンは真に居住する住宅に適用されるものだからです。一般的にローンを依頼する場合は、既存の借入金も含めて支払い可能性の審査を受けることになり、新旧2つの住宅ローンの借入金では承認が降りないことがあります。 |

| 二重ローンを回避できるか | ・支払い据え置きを条件として依頼する | 住宅ローンの商品の中には、今の住宅が売却できるまでの間(最長12ヶ月)、支払い据え置きを依頼することができます。 |

4.まとめ

上記に示したように、今の住宅を売却することを条件に、新規住宅ローン審査を依頼することで、住宅ローンの融資を新規に受けられ、合わせて、支払い据え置きを依頼することで、買い先行による二重ローンのデメリットを回避し、

・新しい理想の住宅を探すことができる

・今住んでいる住宅をできる限り高値で売却することができる

というメリットが生まれます。これが最良の住み替えと考える理由です。

https://www.residenceguide.net/住宅ローン利用者でも最良の住み替えを可能に住

【筆者からのオススメサービス】

NTTデータグループが運営するHOME4Uの売却査定(無料)サービスには、実績豊富で安心して頼める不動産会社がたくさん登録されていますので、是非活用してはいかがでしょうか?

私もHOME4Uの売却査定サービスを使いましたが、紹介された不動産会社の営業担当の方は、皆さん迅速で親切に対応していただき、希望金額より高値で売却できました。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

| 運営履歴 | 2001年11月~ |

| 公表社数 | 約1300社程度 |

| NTTデータグループが運営し、大手から地域密着企業まで数多く登録。個人情報保護やセキュリティがしっかりしていてとても安心です。これまで数多くのユーザが活用している人気のサイトです。 | |