住宅ローンのパンフレットやホームページを見ると店頭金利とあります。それを見て、え〜低金利だって言うのに、こんなに高いの!?とびっくりすることはありませんか?住宅ローンには店頭金利(基準金利)や適用金利(優遇金利、表現金利)といくつかの金利がありますが、実際に適用される金利がわかりません。実際に住宅ローンの審査結果を例に各種金利や融資条件について説明します。

[目次]

1.店頭金利と適用金利の違いは何?

2.自分に適用される金利を知る方法

3.まとめ

1.店頭金利と適用金利の違いは何?

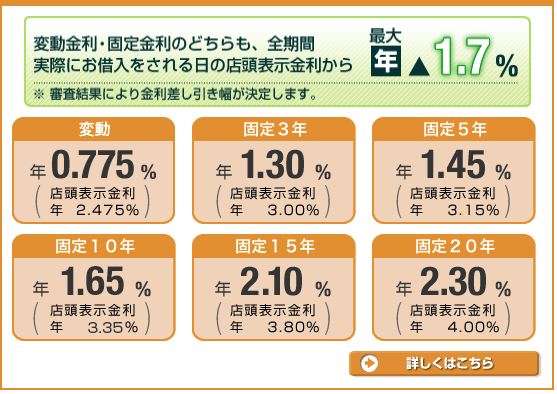

金融機関のホームページや店頭のパンフレットで住宅ローンの金利に店頭金利というものがあります。例えば、2017年6月1日現在の東京都民銀行の住宅ローンのホームページを見ると、変動金利は店頭表示金利2.475%から最大割引▲年1.7%で年0.775%(ただし、審査結果により金利差し引き幅が決定します)などと掲示されています。結局自分はいくらの金利でいくら融資してもらえるのかわかりません。また、金利には、店頭金利、適用金利、表面金利、実質金利など様々な用語があり、正しく理解しておかないと、返済計画にも影響が出てきます。

(図)東京都民銀行の住宅ローン金利

1−1.店頭金利(基準金利)って何?

店頭金利とは「基準金利」のことです。基準金利とは、例えば、家電製品であれば、メーカーが決めるメーカー価格です。金利は、政策金利や短期プライムレート、長期国債金利など経済的な金利指標に連動して毎月変動しますので、これらを反映した金利のことを「店頭金利」「基準金利」と呼びます。

1−2.優遇金利(適用金利)とは何?

住宅ローンも競争が激化しており、家電を購入するときにメーカーが決めたメーカー価格から、家電量販店では「○○円引き」と値下げして売られているように、銀行でも「店頭金利」「基準金利」から、◯%優遇という形で金利を引き下げた「適用金利(優遇金利)」を適用しています。

1−3.表面金利とは何?

表面金利とは優遇金利のことを指します。 金融機関のホームページなどに掲載されている「店頭金利から▲1.7%を引き下げました」と表現している数字です。

1−4.実質金利とは何?

これは保証料を金利に上乗せして支払う場合に、保証料分を加算した金利になります。例えば、保証料分が0.2%あれば、優遇金利に保証料分を上乗せした金利が実質金利です。保証料を一括して支払えば、存在しない金利となります。

2.自分に適用される金利を知る方法

2−1.最大割引を引き出すには

適用金利は、多くの商品に幅があります。なぜでしょうか?幅がなれければ自分に適用される金利もはっきりわかります。住宅ローンの場合、多くが不動産会社や大手企業と提携をしています。そのため、自分で直接銀行に行ってローンの交渉をするより、不動産会社を通して交渉した方が割引率は高くなります。この差も意外と大きいものです。住宅ローンを利用する際は、不動産会社経由で利用し、できれば大手不動産会社を使った方が最大の割引率を適用してくれます。自分の勤めている会社が大企業であれば返済の安心感もありますので尚更です。

2−2.提携住宅ローンについて

実は、不動産会社の方に聞いた所では、提携する金融機関は以外と物件毎に違ったりします。つまり、◯◯マンションならA銀行の住宅ローンは提携しているが、B銀行は提携していない、とか。なので、マンションのモデルルームなどを見学した折に、提携している金融期間を聞いておくことも自分でシミュレーションをする際に役にたちます。

実際には金融期間毎に審査がありますので、不動産会社から仮審査を申し込めば、審査結果とともに融資条件が示されますので、それで、具体的な適用金利が決まります。

2−3.審査に必要な書類

金融機関の住宅ローンを申し込む場合は、次の資料が必要になります。

・運転免許証

・健康保険証

・確定申告あるいは源泉徴収票(給与所得等に係る特別区民税・都民税の紙でも代用可能)

・給与明細

2−4.審査結果

実際に、今住んでいる住まいよりも、広々として、実家にちかく、広大な芝生広場などが部屋から望める公園・大学一体開発の大規模マンションが気に入り、住み替えのための仮審査を東京都民銀行に依頼しましたが、2〜3日で結果が出ました。最初は今所有している家の売却資金を新しい家の購入資金にあてるつもりでしたが、今後膨大にかかる子供の教育資金その他もろもろの備えとして取っておくことにしました。そのため、購入資金の一部を住宅ローンで借りる事にしました。

新しいマンションでの生活は、子供が小学校に入学する翌年の4月に合わせて、8カ月くらい先の4月から希望していたため、今の住まいの売却成立までダブルローンになるため、8カ月間の資金も必要であったのも理由です。

(マンションの購入金額の一部を住宅ローンで)

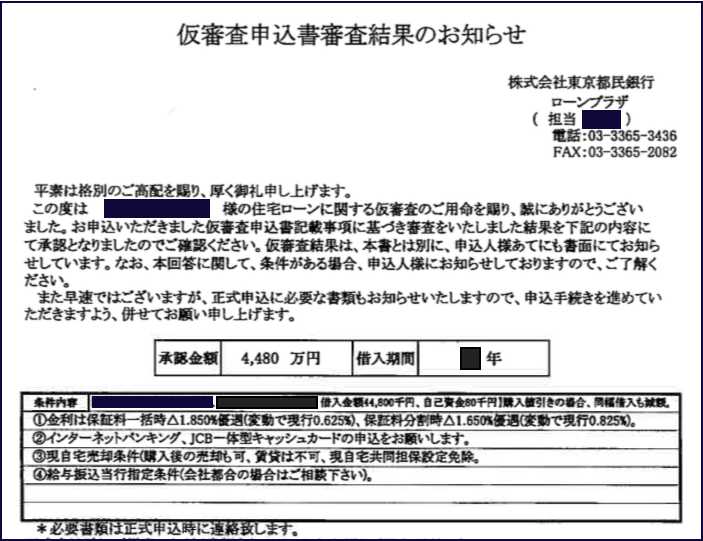

(図)東京都民銀行の仮審査結果

結果は次のようになっています。

| 承認金額 | 4,480万円 |

| 借入期間 | ■年 |

| 金利 |

0.625%(▲1.85%)保証料一括払い |

| 融資条件 | インターネットバンキング、JCB一体型カードローンの申し込み |

| 現自宅売却条件(購入後の売却も可能、賃貸は不可、現自宅共同担保設定免除 | |

| 給与振込当行指定条件(会社都合の場合は相談ください) |

つまり、各種の金利をまとめると次になります。

・店頭金利(基準金利) 2.475%

・適用金利(優遇金利、表面金利) 0.625%

・実質金利(保証金分割払いの時) 0.825%(適用金利に保証分が+0.2%上乗せ)

この仮審査は、不動産会社経由で行いましたが、実は、直前に、直接、東京都民銀行に住宅ローンの相談をしたところ、金利は0.675%でした。その時は、東京都民銀行と不動産会社は提携していないと言うことでした。が、今回購入予定の物件を扱う不動産会社経由では、PJごとに提携しているので、この物件は提携ローンになる、ということで▲0.05%が割り引かれ、0.625%になったようです。不動産会社のPJ経由で聞いた方が提携ローンの対象かはっきりしますね。

また、融資条件に現自宅の売却条件がついています。今回、”買い先行”で住宅ローンの審査を依頼しましたので、融資条件にも、融資後は賃貸ではなく、売却することが条件として設定されています。つまり、ちゃんと今の家を売却して新しい家の住宅ローンの返済にあてることが条件となっています(最初からそのつもりなので問題ない融資条件です)

この売却条件を上手に使えば、今の家の残債が多く残っている方でも、オーバーローン(売却金額<住宅ローンの残債)の状態でなければ、売却すれば手元資金が残りますので、新しい家の購入資金に後からあてることができます。つまり、オーバーローンでなければ、一時的に新旧両方の家のダブルローンとなっても新しい物件によっては住み替えができるという利点がありますので、住み替えの方は検討する価値はあると想います。

金融機関によっては、売却期限の設定(いつまに売却しなければならない)とか、現自宅の共同担保設定がつく厳しい融資条件をつける場合もあります。その場合、売却期限のため、焦って安く売ってしまったり、共同担保設定となると追加で登記費用も必要になるため、複数の金融機関に審査を依頼して一番良い融資条件を探すことをお勧めします。

3.まとめ

不動産購入で物件が決まりましたら、仮審査を申し込んで、実際に自分に適用される金利や融資限度額を把握しておくことは、万が一、その物件が購入できないとしても、次の物件を探すときの目安になります。住宅ローンを借りる場合、大手不動産経由で審査を受けた方が、提携ローンの対象が多く、融資条件の良いものが見つけられます。我が家のお財布事情を知られるようで抵抗もあるかも知れませんが、住宅ローンが必要な方は、いずれは融資審査は必要になりますからモデルルームなどを見学した際に仮審査だけでも依頼してはいかがでしょうか?

【筆者からのオススメサービス】

NTTデータグループが運営するHOME4Uの売却査定(無料)サービスには、実績豊富で安心して頼める不動産会社がたくさん登録されていますので、是非活用してはいかがでしょうか?

私もHOME4Uの売却査定サービスを使いましたが、紹介された不動産会社の営業担当の方は、皆さん迅速で親切に対応していただき、希望金額より高値で売却できました。ありがとうございました。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

| 運営履歴 | 2001年11月~ |

| 公表社数 | 約1300社程度 |

| NTTデータグループが運営し、大手から地域密着企業まで数多く登録。個人情報保護やセキュリティがしっかりしていてとても安心です。これまで数多くのユーザが活用している人気のサイトです。 | |