鳩山元総理は既に何度も生前贈与を受けているようですが、普通の方であれば相続は何回もあるものではありませんね。不動産など相続するときの注意点や相続税の計算方法など概要について解説します。(参考)相続した家を売却したい

[目次]

1.複数の相続人がいる場合は遺産分割協議を行う

2.相続税を計算し相続申告を行う

3.相続税を計算方法

4.小規模宅地等の特例

5.相続税計算の具体例

6.相続申告上の注意点

7.まとめ

1.複数の相続人がいる場合は遺産分割協議を行う

しかし、相続人が複数いると自分だけの判断で進めることはできません。相続人が複数いるときは、 そのままでは共同の財産になるため、分配する方法を話し合う必要があります。民法では法定相続分として取得できる割合が決められていますがこれはあくまでも目安となるものです。実際には、相続人全員で話し合いをし、分配方法を決めます。これを遺産分割協議といいます。ただし、1人でも不参加の人がいると、無効となってしまいますので、注意が必要です。

1−1.遺産分割の4つの方法

遺産分割には概ね4つの方法があります。

(1)現物分割

相続分に応じて分配する方法で、現金はAさん、不動産はBさん、有価証券はCさんというように、現物ごとに誰が相続するのかを決めます。

(2)代償分割

相続人のうちの1人または数人が相続し、その他の人に対して代償金を支払う方法です。例えば、相続人が3人いて遺産が不動産の場合、そのうちの1人、Aさんが不動産をすべて相続し、他の人に対しては不公平のないようAさんが現金を引き渡します。ただ、不動産を売却しないで、現金を用意するとなると金銭的に相当余裕がなければ不可能かもしれません。

(3)共有分割

遺産の全部もしくは一部を、複数の相続人が共有して取得する方法。例えば、遺産が土地の場合、相続人がそれぞれの持ち分に応じて登記を行い、土地を共有します。この方法の場合、遺産を処分するときに全員の同意が必要となります。しかし、相続人が1人でも反対したら処分できなくなり、最悪の場合、トラブルに発展する可能性もあるので注意が必要です。

(4)換価分割

遺産を売却して現金化し、相続人全員で分配する方法。現物を取得したい人がいない、または、代償分割するほど経済的に余裕がない場合に利用されることが多いです。なお、現金化した後の配分割合は、必ずしも法定相続分にする必要はありません。協議し、任意で決めることができます。

2.相続税を計算し相続申告を行う

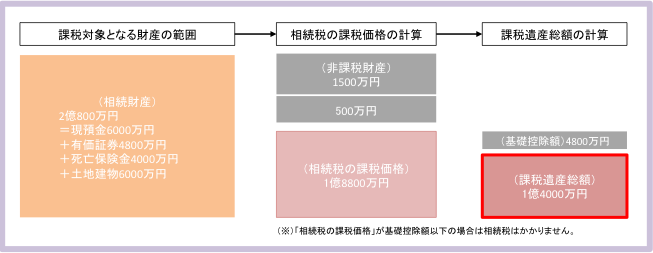

課税遺産総額の計算構造は次のようになっています。

課税遺産総額=課税対象財産 −(非課税財産+債権・葬式費用等)−基礎控除額

※平成27年1月1日以降の基礎控除額は次のようになっています 基礎控除額=3000万円+600万円X法定相続人の数

2−1.課税対象財産とは

現預金、株式や債権などの有価証券、土地・建物等の不動産、書画骨董等亡くなった人が所有していた財産です。 これに加えて、亡くなったことによって入ってくる死亡保険金や死亡退職金等の「みなし相続財産」、相続開始前3年以内に贈与された財産や相続時精算課税制度を適用して贈与された財産も課税対象となります。

2−2.非課税財産とは

死亡保険金や死亡退職金のうち500万円に法定相続人の数を掛けた金額までの部分等です。

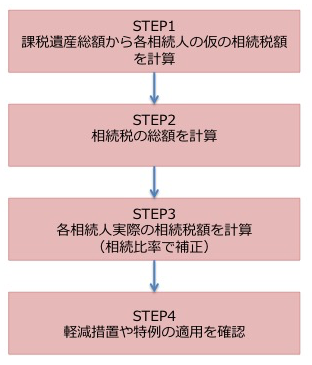

3.相続税の計算方法

相続税は相続人それぞれが行います。課税遺産総額が計算できたら、次の4つのステップでそれぞれの相続税を計算します。

STEP1.各個人の仮の相続税額を計算

各人の仮の相続税額=課税遺産増額×法廷相続分×税率−控除額

| 法定相続分に応じた取得金額 | 税率 | 控除額(万円) |

| 1000万円以下 | 10% | 0 |

| 1000万円超3000万円以下 | 15% | 50 |

| 3000万円超5000万円以下 | 20% | 200 |

| 5000万円超1億円以下 | 30% | 700 |

| 1億円超2億円以下 | 40% | 1700 |

| 2億円超3億円以下 | 45% | 2700 |

| 3億円超6億円以下 | 50% | 4200 |

| 6億円超 | 55% | 7200 |

STEP2.相続税の総額を計算

STEP1の各人の仮の相続税額を相続人分合算したものが相続額の総額となります。

STEP3.各個人の実際の税額を計算

各人が実際に負担する相続税額は、相続税の総額を各人が実際に遺産を取得する割合で按分することにより算出します。 各人の実際の相続税額=相続税の総額×各相続人の仮の課税価格÷課税価格の合計額

STEP4.最後に、「配偶者の税額軽減の特例」等、税額控除が該当する場合には差し引きます。

相続税にはいろいろな優遇措置や特例があります。これらの優遇制度を利用することで相続税がかからなくなる場合がたくさんありますので。知っておくとお得です。

| 優遇措置 | 内容 |

| 配偶者の税制控除 | 配偶者が取得した遺産は、1億6,000万円もしくは法定相続分相当額のどちらかおおい金額までは相続税はかかりません |

| 未成年控除 | 相続人が未成年の場合は、一定額を差し引くことができる [6万円 ×(20歳−相続時の年齢)] |

| 障碍者の税額控除 | 相続人が85歳未満の障碍者の場合は、一定額を差し引くことができる[6万円 × 満85歳になるまでの年数] |

| 相次相続控除 | 10年以内に2回相続がある場合、2度目は一定額が差し引くことができる |

| 外国税額控除 | 海外で相続税を支払った場合は、一定額を差し引くことができる |

相続税にはいろいろな優遇措置や特例があります。これらの優遇制度を利用することで相続税がかからなくなる場合がたくさんありますので。知っておくとお得です。

4.小規模宅地等の特例

故人と同居していた場所の土地を相続して、亡くなった後もそのまま住み続ける場合、地価の一定割合を減額して算出することが認められています。残された方が継続して生活できるように考えられた特例措置ですね。

故人が住んでいた土地が330㎡位以内である場合は、地価が80%減額されます。

故人が事業を営んでいた土地が事業を引き継ぐ場合や、故人の事業がアパートなどの貸付の場合も減額措置があります。

相続した不動産の売却で得た譲渡所得は確定申告が必要ですし、これらの特例を利用する場合も申告が必要になりますので忘れずに手続きをしてください。 詳細は国税庁のホームページを参照してください。

5.相続税計算の具体例

相続人は配偶者、長男、長女の3人で遺産分割協議により、現物分割により次のように相続するものとした。

| 相続人 | 相続内容 | 金額 |

| 配偶者 | 死亡保険金 | 4000万円 |

| 土地建物 | 6000万円 | |

| 債務・葬式費用等 | 500万円 | |

| 長男 | 現預金 | 6000万円 |

| 長女 | 有価証券 | 4800万円 |

<課税対象財産の計算>

=死亡保険金+土地建物+現預金+有価証券

=4000万円+6000万円+6000万円+4800万円

=2億800万円

<基礎控除額の計算>

=3000万円+600万円 × 法定相続人の数

=3000万円+600万円 × 3名

=4800万円

<非課税財産の計算>

=1500万円(死亡保険金は500万円×法定相続人までが非課税)

<課税遺産総額の計算>

=課税対象財産 −(非課税財産+債権・葬式費用等)− 基礎控除額

=2億800万円 − (1500万円+500万円) − 4800万円

=1億4000万円

STEP1.各個人の仮の相続税額を計算

まず、配偶者、長男、長女の各個人の仮の相続税額を計算する

<配偶者の法定相続分>

配偶者の法定相続分は課税遺産総額の1/2

=1億4000万円÷2

=7000万円

<配偶者の仮の相続税額>

=配偶者の法定相続分 × 税率−控除額

=7000万円 × 30% − 700万円

=1400万円

<長男の法定相続分>

長男の法定相続分は課税総額の1/4

=1億4000万円÷4

=3500万円

<長男の仮の相続税額>

=長男の法定相続分 × 税率 − 控除額

=3500万円 × 20% − 200万円

=500万円

<長女の法定相続分>

長女の法定相続分は課税総額の1/4

=1億4000万円÷4

=3500万円

<長女の仮の相続税額>

=長男の法定相続分 × 税率 − 控除額

=3500万円 × 20% − 200万円

=500万円

STEP2.相続税の総額を計算

<相続税の総額>

=配偶者の仮の相続税額+長男の仮の相続税額+長女の仮の相続税額

=1400万円+500万円+500万円

=2400万円

STEP3.各人の実際の相続税額を計算

配偶者の実際の相続税額

=2400万円×(9500万円÷2億800万円)

=約1096万円

長男の実際の相続税額

=2400万円×(6000万円÷2億800万円)

=約692万円

長女の実際の相続税額

=2400万円×(4800万円÷2億800万円)

=約554万円

STEP4.軽減税額や税額控除を適用

<配偶者>

法廷相続分または1億6000万円までは相続税額がかかりません。よって、相続税は0円

<長男>

税額控除できるものはありません。よって、納付税額は約692万円

<長女>

税額控除できるものはありません。よって、納付税額は約554万円

6.相続申告の注意点

6−1.相続税の申告期限

相続税の申告は、被相続人が死亡したことを知った翌日から10か月以内に行うことが原則です。またこの期限内に相続税を納税する必要もあります。そのためたとえ売却の意志があったとしても、相続税の納税を迫られます。

6−2.相続申告は故人が住んでいる税務署です

・死亡したことを知った翌日から10ヶ月以内に

・故人が住んでいた地域を所轄する税務署

に 申告する必要があります。自分が住んでいる地域の税務署ではないのでご注意ください。 その際、遺産をどのように配分するかを決めなければなりません。そのため、事前に相続人全員で遺産分割協議を行い、遺産分割協議書を作成した上で申告します。 これは、相続申告と譲渡所得の確定申告の税務署は異なりますので注意が必要です。

6−3.なくなる前3年以内の贈与にも相続税が適用されます

6−4.相続が実際に発生したときには、専門家に相談すること

相続不動産の売却には、遺産分割協議や相続登記などと段取りが多くなります。相続人が集まれる機会も限られるため、なるべく早いうちに各種手続きを行うと良いでしょう。 ただし、不動産以外に借金などマイナスの相続財産がある場合には注意が必要です。相続不動産を売却してしまえば、相続を単純承認したこととなり借金まで相続することになります。後からでは相続放棄出来ませんので注意が必要です。

相続の問題は実に複雑です。しかも期限もあります。相続が実際に発生したときには、トラブルをなくすためにも税理士や司法書士に相談することをお勧めします。また、不動産仲介会社でも、相続相談を不動産売却のサポートとして提供している会社もありますので早めに相談することが大事です。

7.まとめ

家などの不動産を相続した場合、特に換価分割では不動産の売却につながる場合があります。相続した不動産の売却は、自分が購入した不動産と違って、相続した不動産に関する過去の資料を集めたりと手間が発生します。また、取得費加算の特例は相続の申告期限の翌日から3年の間と有効期限もあり、それまでに売買しないとなりません。不動産会社と密に連携し、売却活動を進めることが大切になります。NTTデータグループが運営するHOME4Uの売却査定(無料)には相続に強く、安心して頼める不動産会社がたくさん登録されていますので、是非活用してはいかがでしょうか?

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

| 運営履歴 | 2001年11月~ |

| 公表社数 | 約550社 |

| NTTデータグループが運営し、大手から地域密着企業まで数多く登録。個人情報保護やセキュリティがしっかりしていてとても安心です。これまで数多くのユーザが活用している人気のサイトです。 | |

提携不動産会社の例